Le chiffre d’affaires fascine, intrigue, obsède presque : il s’impose sans détour comme la première boussole des dirigeants en quête de performance. Dès que vous prenez la barre de la gestion, impossible d’y couper : il faut plonger dans les chiffres, s’attaquer à l’analyse détaillée, et surtout comprendre ce qui se cache derrière chaque euro gagné. Selon les besoins de vos clients, la nature du travail fourni ou la stratégie adoptée, le chiffre d’affaires devient le miroir fidèle, ou cruel, de votre activité. Ici, faisons le point sur les méthodes à connaître et la façon concrète de calculer et d’interpréter ce fameux CA.

Définition et calcul du CA

Le chiffre d’affaires, ou CA pour les intimes, additionne toutes les ventes réalisées par une entreprise, qu’il s’agisse de biens ou de prestations de services. Les praticiens le définissent comme le total hors taxes de toutes les transactions conclues avec des tiers sur une période déterminée, qu’il s’agisse d’opérations courantes ou de ventes exceptionnelles. C’est le premier indicateur à observer pour jauger la santé d’une entreprise : il regroupe l’ensemble des recettes sur une période (année, trimestre, mois…) et s’affiche d’emblée en tête du compte de résultat.

A lire en complément : Montée en compétences : comment garantir votre progression professionnelle

Pour calculer vos ventes, la recette reste simple et universelle :

CA = Prix de vente x Quantités vendues

A lire également : Qualités d'un analyste financier : compétences essentielles et conseils pratiques

À chaque période, l’objectif reste le même : faire grimper ce chiffre, booster la performance, et, in fine, valoriser le capital investi.

Pourquoi mesurer et anticiper l’évolution du chiffre d’affaires ?

Le suivi des ventes se transforme vite en fil rouge pour piloter l’activité. Cette variation du chiffre d’affaires reflète le potentiel de vente, influence directement la rentabilité, et oriente le retour sur investissement. En pratique, les dirigeants s’appuient sur les revenus pour fixer des caps à atteindre, que ce soit à l’année, au trimestre, au mois, et même à la semaine dans certains cas. Les commerciaux, eux, gardent l’œil sur le compteur.

Selon vos ambitions, ce suivi vous permet d’ajuster vos choix, de prendre les décisions qui s’imposent, et de comparer le réel au prévisionnel. On parle alors de CA réalisé et de CA budgétisé. La plupart du temps, l’analyse s’effectue hors taxes : c’est la base pour scruter la rentabilité. Le chiffre TTC, quant à lui, entre en jeu pour estimer les flux de trésorerie ou calculer le besoin en fonds de roulement (BFR).

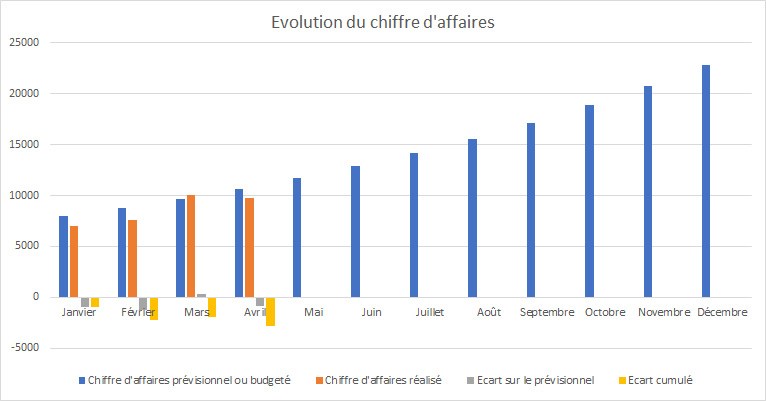

Pour visualiser l’évolution, rien de tel qu’un graphique, comme celui qu’on peut créer rapidement sur Excel :

Dans l’exemple ci-dessus, la saisonnalité saute aux yeux. Impossible d’ignorer que les ventes d’un commerçant de jouets n’atteignent pas le même niveau en février qu’en décembre.

Autre point à surveiller : l’écart entre prévisions et réalisations. Calculé en pourcentage, il donne une vision plus fine de la performance et permet d’ajuster le tir, car la rentabilité finale dépend largement du volume de ventes atteint.

Comment tirer parti de l’indicateur de performance ?

En cas de rachat d’entreprise, le chiffre d’affaires devient un critère scruté à la loupe. Les acheteurs cherchent à comprendre les variations d’une année sur l’autre, surtout si le chiffre a été gonflé par des ventes ou recettes exceptionnelles.

Dans les documents comptables certifiés (comme le paquet fiscal), on retrouve l’évolution du chiffre d’affaires d’une année sur l’autre. Pour dégager une tendance, il est courant d’analyser les trois ou quatre derniers exercices, et de comparer cette trajectoire à celle du secteur (via, par exemple, les chiffres fournis par les centres de gestion agréés).

Lors de l’analyse, que l’on soit chef d’entreprise ou contrôleur de gestion, il est recommandé de pointer les écarts entre ce qui était prévu et ce qui a été réalisé.

Ces différences de revenus sont ensuite décomposées pour mesurer l’influence des marchés sur lesquels vous évoluez. C’est aussi l’occasion de passer en revue les volumes écoulés par produit, les prix de vente pratiqués ou les effets de changes si vous travaillez à l’international. Tous ces aspects pèsent lourd dans la politique tarifaire, aidant à identifier comment chaque paramètre influe sur les quantités vendues ou la nécessité d’adapter la communication autour d’un produit.

Ces données sont précieuses pour réajuster la stratégie commerciale, guider les investissements, et optimiser les ressources humaines. En croisant les statistiques de prix, il devient possible de repérer rapidement tout décalage avec l’orientation commerciale de vos équipes sur le terrain.

Côté produits et clients, il n’est pas rare de constater un effet de Pareto : 80 % des ventes proviennent souvent de 20 % des produits ou clients. Cette analyse permet de détecter les relais de croissance ou de comprendre une baisse de CA en l’associant à la chute d’un produit phare. Sur ce point, la matrice BCG ou l’analyse du cycle de vie des produits apportent un éclairage utile pour expliquer les fluctuations observées.

Conseils pour une analyse pertinente du chiffre d’affaires

Pour éviter les mauvaises surprises, veillez à ce que toutes vos équipes enregistrent les revenus en hors taxes. Cette vigilance limite les risques de remises excessives accordées aux clients et protège les marges, sujet sur lequel on reviendra plus loin.

Autre bonne pratique : mettre en place des reportings réguliers. Cela garantit une vision claire à moyen et long terme, permettant de réagir à temps si les ventes fléchissent.

Il est également judicieux de viser des prévisions de revenus équilibrées, ni gonflées artificiellement, ni trop prudentes. Si vous avez la possibilité de vous appuyer sur plusieurs bilans, examinez les tendances passées et les investissements prévus. Des prévisions trop pessimistes risquent de fausser l’estimation des besoins de trésorerie, tandis qu’un excès d’optimisme peut fragiliser la rentabilité en cas de décalage avec le réel.

Enfin, impliquer les équipes commerciales, et plus largement l’ensemble des collaborateurs dans une entreprise à forte dimension relationnelle, renforce l’adhésion et la fiabilité des données collectées.

Quels chiffres financiers surveiller à partir du chiffre d’affaires ?

Le chiffre d’affaires sert de point de départ à de nombreux indicateurs financiers issus des états comptables ou des tableaux de bord. Voici les principaux ratios à suivre pour affiner votre analyse :

- Le ratio de progression de l’activité se calcule ainsi :

(CA hors taxes année N, CA hors taxes année N-1) / CA hors taxes année N-1

Ce ratio permet de mesurer l’évolution du chiffre d’affaires d’une année sur l’autre.

- La marge brute : elle correspond à la différence entre le revenu et le coût d’achat des biens ou services. Pour chaque produit ou unité, la formule s’applique :

Marge brute = Prix de vente hors taxes (ou ventes unitaires par produit), Coûts d’achat hors taxes

En soustrayant les coûts variables du chiffre d’affaires, vous obtenez l’indicateur suivant :

Marge sur coûts variables (MCV) = CA, Coûts variables

- Le délai de paiement client, utile pour calculer le besoin en fonds de roulement :

Délai de paiement client (en jours) = (créances clients / CA TTC) x 360

- Le chiffre d’affaires généré par chaque salarié :

Calculer le CA par collaborateur permet d’apprécier l’efficacité de la structure et d’identifier d’éventuels leviers d’optimisation. Derrière chaque chiffre, il s’agit de capter le souffle de l’entreprise, d’anticiper les prochains virages et de garder le cap dans la tempête.